вологість:

тиск:

вітер:

Прощавай життя "від зарплати до зарплати"! - Дієві стратегії для покращення фінансового становища

06 травня 2025 р. 13:14

06 травня 2025 р. 13:14

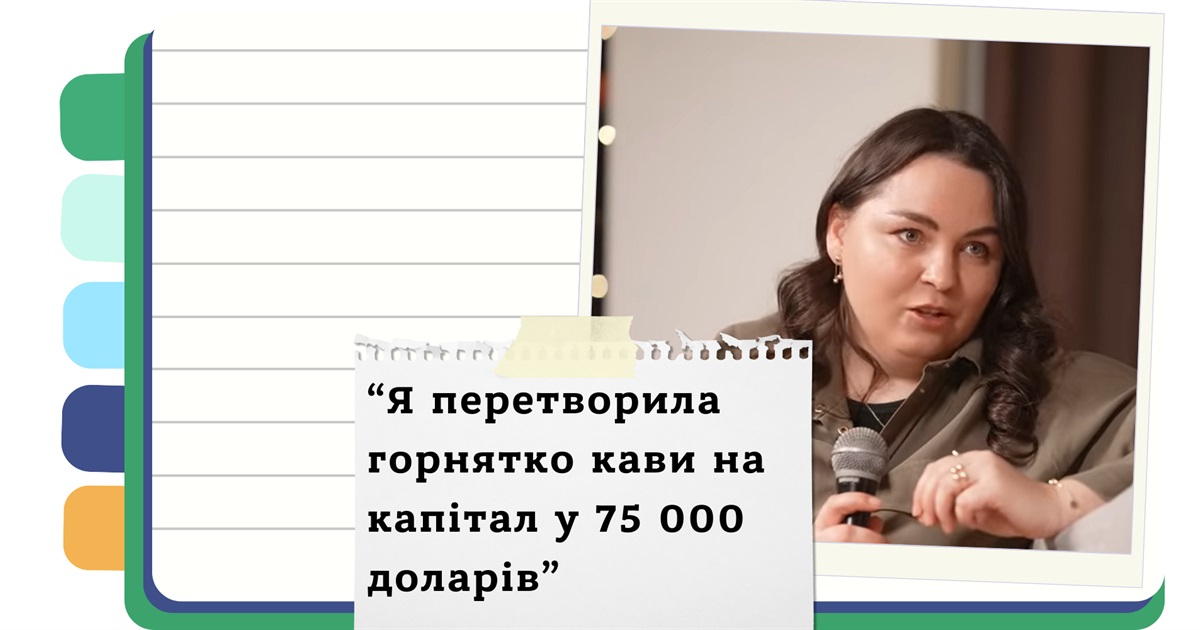

Як правильно розподіляти свої фінанси, щоб перестати жити від зарплати до зарплати? Які основні помилки в управлінні грошима роблять 99% людей? Де зберігати подушку безпеки та як почати інвестувати? - На ці та інші питання відповіла експертка з фінансової грамотності та фінансового зростання Ольгою Ковальчук, яка завдяки інвестиціям змогла перетворити щоденні витрати у 300 гривень на каву в капітал розміром 75 000 доларів.

Матеріал підготовлено на основі відео з ютуб-каналу "GLOSTER FM".

Чеклист для досягнення фінансової свободи

- Створіть фінансову подушку безпеки на 6-12 місяців життя

- Зберігайте гроші там, де матимете до них доступ у будь-який момент

- Розподіляйте дохід на окремі рахунки з різним призначенням

- Сформуйте інвестиційне мислення та виявляйте можливості для заробітку

- Плануйте відпочинок та відновлення як пріоритет, а не за залишковим принципом

- Відкладайте гроші на великі покупки регулярно, навіть невеликими сумами

- Ведіть облік доходів і витрат, розуміючи, куди йдуть ваші гроші

Чому жінки та гроші — складна тема

Тема жінок і грошей в українському суспільстві досі оповита упередженнями. Багато хто вважає, що жінки не вміють розпоряджатися фінансами, витрачають їх нераціонально, а фінансова відповідальність — це сфера чоловіків.

Ольга Ковальчук ділиться особистим досвідом: "Я виховувалась у такій родині, коли мама керувала грошима, але заробляв їх тато. У мене була реальна проблема з моїм чоловіком — він заробляв, він керував. Він звичайно давав мені гроші, але я не знала там ніяких рахунків, нічого. Він цим всім займався" .

Така ситуація є небезпечною у кризовий момент. Експертка наводить приклад, коли партнерство її чоловіка закінчилось, і родина опинилася без грошей, при цьому маючи зобов'язання по виплатах за нерухомість.

Стереотип про те, що жінки мають покладатися на чоловіків у фінансових питаннях, залишається сильним. "У дівчат до сих пір є таке, що гроші — це чоловіче" , — зазначає Ольга. Але наслідки такого підходу можуть бути катастрофічними, особливо коли після багатьох років шлюбу жінка залишається сама.

"Дуже багато клієнток у мене було, які з заможних родин, де заробляв чоловік, а вони були гарні. І потім дуже багато під час війни різних розривів, розлучень. Жінки залишаються після 15, 20, 30 років залишаються ні з чим, тому що не брали цю відповідальність" .

Формула сімейного бюджету

Як правильно розподіляти фінанси в сім'ї? За словами експертки, перш за все необхідно порахувати, скільки коштує життя родини: постійні витрати на житло, комунальні послуги, харчування та інші базові потреби.

"Треба сісти, порахувати скільки коштує життя родини. Є якісь постійні затрати: скільки коштує квартира або оренда, комунальні, їжа. Це постійні витрати, без яких не можна прожити" .

При плануванні бюджету варто закласти 10-15% на непередбачувані витрати — ремонт автомобіля, побутової техніки тощо. Ольга називає це "ремонтним фондом".

Експертка рекомендує створити окремий фонд для подарунків: "Це дуже зручно, коли ви відкладаєте щомісяця якусь суму. Запросили вас на день народження — у вас є гроші на це. Запросили на весілля — є гроші. Це не стресово" .

Важливо пам'ятати, що немає єдиного правильного розподілу фінансів у сім'ї. "Я не топлю за те, що потрібен утримувати чоловік чи жінка, чи 50х50, чи 30х40. Це немає значення. Так, як комфортно" .

Про "подушку безпеки"

"Подушка безпеки — це не про фінанси, це про психологічну безпеку" , — підкреслює Ольга Ковальчук. Це відчуття спокою і впевненості в майбутньому.

Як формувати подушку безпеки? Розрахуйте, скільки коштує один місяць вашого життя, і помножте на 6-12. "Краще на 12 і краще зберігати в валюті або в криптовалюті" .

Під час війни багато людей переконалися, наскільки важливо мати доступ до своїх заощаджень у будь-який момент. "Подушку безпеки потрібно зберігати тільки в тих місцях, де ви можете дістатися до них будь-де, без обмежень" .

Експертка рекомендує не тримати всі яйця в одному кошику: "Краще робити і в доларах, і в євро, і на PayPal, і якщо є можливість, зробити і Revolut, і Wise" .

Щодо депозитів, Ольга категорична: "Депозит ніколи не покриває рівень інфляції. Ти його фіг забереш, якщо тобі сьогодні потрібні гроші" .

Для значних сум експертка рекомендує інвестиції в золото, але для екстрених ситуацій краще мати доступ до ліквідних активів.

Як перестати жити від зарплати до зарплати

Перший крок — зрозуміти свій поточний фінансовий стан. "Треба сісти і порахувати, скільки я заробляю, скільки я витрачаю реально, на що я витрачаю" .

Фінансово грамотна людина, за словами експертки, — це та, у якої дохід мінус витрати дорівнює залишку. Якщо ви постійно в мінусі через кредитні ліміти або кредити, Ольга порівнює це з сидінням у ямі: "Людина, яка має кредити, вона сидить в ямі і нічого не бачить, вона бачить тільки стіни. Що таке стіни — це зобов'язання" .

Коли ви виходите на нуль, ви вже на рівні землі і можете побачити можливості. А коли починаєте інвестувати — "взлітаєте" і бачите ще більше перспектив.

"Можна почуватися вільним, коли ти починаєш бачити можливості інвестиційні і починаєш їх реалізовувати. І це не обов'язково там мати десятки тисяч доларів. Навіть тисячі доларів на сьогоднішній день — є дуже багато на Binance можна інвестувати з 500 гривень" .

Визначення рівня норми

Часто проблема не в тому, скільки ми заробляємо, а в тому, що ми не розуміємо, чого насправді хочемо від життя.

"Більшість людей не знають, чого вони хочуть, і вони погоджуються на те, що їм пропонують" , — зазначає Ольга. Експертка вважає, що гроші — це не самоціль, а інструмент для досягнення того, що ми дійсно цінуємо.

Також вона застерігає від установки "поки я не зароблю певну суму грошей, я не почну жити" . За словами Ольги, це неправильний підхід, адже "жити потрібно зараз".

Помилки у відношенні до грошей

Ольга Ковальчук виділяє кілька основних помилок у відношенні до грошей:

Як оцінити свої послуги

Для тих, хто працює на фрілансі або має власний бізнес, питання оцінки своїх послуг є дуже важливим. Ольга каже, що ціна повинна базуватися перш за все на результатах, а не на ринкових стандартах.

"Потрібно ставитись до себе як до бізнесу. Люди думають, що вони продають себе. Ні, я продаю свою експертність, свій час, свої знання" .

Експертка пропонує цікавий "маркер" для визначення правильної ціни: "Якщо я починаю відчувати роздратування від своєї роботи, це базується на тому, що я не доотримую, віддаю більше, а отримую менше" .

Розподіл власних грошей

Як розподіляти гроші, що надходять? Ольга рекомендує:

Чи вкладати в крипту

На запитання про криптовалюти Ольга відповідає однозначно: "Звичайно варто. Хочу сказати таку мотиваційну штуку: залишилось декілька років для того, щоб ви реально змогли собі забезпечити майбутнє" .

Вона підкреслює, що криптовалюта існує вже 15 років і це не новий, ненадійний інструмент.

Що таке фінансова свобода

"Фінансова свобода — це коли ти не думаєш, як тобі завтра оплачувати рахунки. Це коли ти не думаєш, коли ти їдеш у відпустку, який готель тобі обрати. Це коли ти не думаєш, летіти тобі чи їхати потягом" , — пояснює Ольга Ковальчук.

При цьому експертка наголошує, що навіть при досягненні фінансової свободи, все одно потрібно планувати свої витрати та вести облік фінансів. Фінансова свобода — це не про безконтрольні витрати, а про відсутність тривоги за майбутнє та можливість приймати рішення без обмеження ресурсами.

Ольга Ковальчук переконана, що кожен може досягти фінансової свободи, незалежно від початкового рівня доходу. Головне — почати усвідомлено ставитися до своїх фінансів, визначити свої цілі та інвестувати в своє майбутнє вже сьогодні.

Джерело: kalushnews.city

Джерело: kalushnews.city

Новини рубріки

На фронті загинув боєць з Івано-Франківщини Богдан Харук

06 травня 2025 р. 17:26

У Калуші триває плановий ремонт дитячих майданчиків

06 травня 2025 р. 17:21

205 Героїв — вдома! Серед них — наші земляки

06 травня 2025 р. 17:21