вологість:

тиск:

вітер:

За операції з контрагентом РФ підприємству донарахували 22 млн грн податку

24 листопада 2025 р. 14:57

24 листопада 2025 р. 14:57

Верховний Суд підтримав позицію Державної податкової служби щодо збільшення податкових зобов’язань з податку на прибуток іноземних юридичних осіб на суму 22 млн грн за операціями з контрагентом Росії.

Як пише Delo.ua , про це повідомляє пресслужба ДПС.

Зазначається, що йдеться про платника податку, який намагався застосувати норми міжнародної угоди про уникнення подвійного оподаткування між Україною та Російською Федерацією – угоди, що втратила чинність на тлі повномасштабної війни та розриву економічних зв’язків з державою-агресором.

У ДПС пояснюють, що відповідно до Податкового кодексу України, якщо в контрольованих операціях нерезиденту продаються товари, роботи або послуги за ціною нижчою від рівня, що відповідає принципу «витягнутої руки», різниця для цілей оподаткування прирівнюється до дивідендів.

"Платник податків зобов’язаний самостійно аналізувати такі операції на відповідність принципу «витягнутої руки» та коригувати фінансовий результат". - наголошують у податковій.

Там уточнюють, що саме розмір такого коригування фінансового результату є базою оподаткування прибутку іноземних юридичних осіб.

У цьому випадку підприємство провело коригування за 2021 та 2022 роки лише у 2023 році, подавши уточнюючі декларації:

- за 2021 рік – 1 грудня 2023 року,

- за 2022 рік – 29 вересня 2023 року.

Саме ці дати подання уточнюючих декларацій є фактичними датами нарахування доходу, прирівняного до дивідендів.

Платник наполягав, що доходи були отримані нерезидентами у 2021 – 2022 роках, коли діяла міжнародна угода між Україною та Росією про уникнення подвійного оподаткування, а отже можна було застосувати нульову ставку.

Суд із цим не погодився. Він підтвердив, що для цілей оподаткування важливо не коли здійснена сама операція, а коли платник податку визначив та задекларував відповідний дохід. Тобто – дата подання уточнюючих декларацій у 2023 році.

В ДПС нагадують, що угода між Україною та РФ про уникнення подвійного оподаткування втратила чинність 1 січня 2023 року.

Отже, на момент, коли платник податку коригував фінансовий результат і декларував податкові зобов’язання (вересень та грудень 2023 року), положення міжнародного договору вже не діяли, а застосування нульової ставки було неможливим.

Тому Верховний Суд підтвердив правомірність позиції ДПС про те, що база для нарахування та сплати податку на доходи нерезидента виникає в момент нарахування (визначення) доходу, прирівняного до дивідендів, а не під час фактичного здійснення самих контрольованих операцій.

Нагадаємо, за перші дев'ять місяців 2025 року надходження до бюджету від міжнародного оподаткування, включаючи трансфертне ціноутворення та контрольовані іноземні компанії (КІК), зросли більш ніж на 40%.

Джерело: delo.ua (Фінанси)

Джерело: delo.ua (Фінанси)

Новини рубріки

Urals обвалився: Індії пропонують російську нафту з рекордним дисконтом - Bloomberg

24 листопада 2025 р. 16:11

Кабмін може припинити виплати нацкешбеку українцям вже з 1 січня

24 листопада 2025 р. 16:05

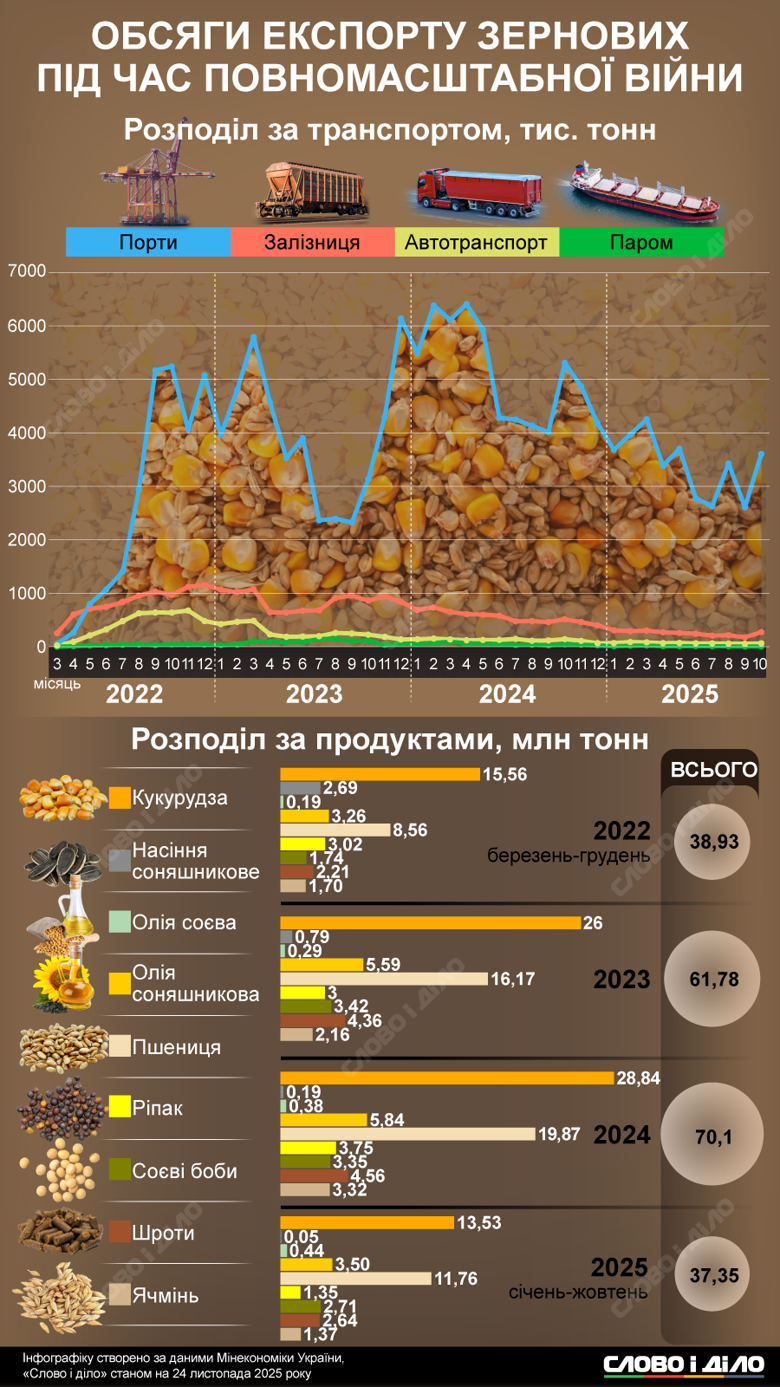

Як змінювалися обсяги експорту зернових під час великої війни в Україні

24 листопада 2025 р. 16:04