вологість:

тиск:

вітер:

«Привабливість гривневих активів проти кредитної експансії»

24 березня 2026 р. 08:34

24 березня 2026 р. 08:34

Тривалий час монетарна політика Національного банку України ґрунтується на прагненні забезпечити привабливість гривневих активів. Зазначену мету зафіксовано також в Основних засадах грошово-кредитної політики на середньострокову перспективу.

Причини такого непереборного бажання залишаються загадкою, адже ні Конституція України, ні закон про НБУ не вимагають від нього дбати про заробітки людей або суб’єктів господарювання з надлишком коштів.

Ба більше, така політика суперечить досвіду провідних центральних банків, які під час воєн, підтримуючи ставки на низькому рівні, сприяли урядам своїх країн у залученні коштів для фінансування дефіциту бюджету на прийнятних умовах.

Крім того, навесні 2022 року Нобелівський лауреат Джозеф Стіґліц висловлював переконання, що пріоритетним завданням для української влади в умовах війни має стати забезпечення дешевих грошей для бізнесу.

Нічого подібного Нацбанк не робив протягом усього періоду повномасштабної війни. Тобто робив усе навпаки.

Однак упродовж 2025 року НБУ почав підкреслено оптимістично комунікувати позитивні зрушення у сфері кредитування, оголосивши їх кредитною експансією. Але поєднання політики підвищення привабливості гривневих активів із наміром забезпечити кредитну експансію є нонсенсом з погляду економічної теорії.

Тому доцільно підбити підсумки монетарної політики НБУ попереднього року, щоб з’ясувати, сприяє вона кредитній експансії чи ні.

Почнімо з інфляції — головного об’єкта монетарної політики.

Річні темпи споживчої інфляції, досягнувши локального максимуму (15,9%) у травні 2025-го, на кінець року уповільнилися до 8%, а в лютому 2026-го становили 7,6%. Як бачимо, ані низьких, ані стабільних темпів інфляції, як це передбачено законом, Нацбанку забезпечити не вдається.

І це не дивно, адже визначальний вплив на загальний рівень інфляції мають товари першої необхідності, попит на які не є еластичним до зміни цін (передусім продукти харчування), що практично унеможливлює боротьбу з інфляцією за допомогою обмеження попиту через високі відсоткові ставки.

Суттєвий тиск на споживчі ціни чинять виробничі витрати (зокрема, витрати на енергозабезпечення), дефіцит бюджету як елемент підтримки споживчого попиту, а також доволі високі інфляційні очікування, що є природним явищем в умовах війни.

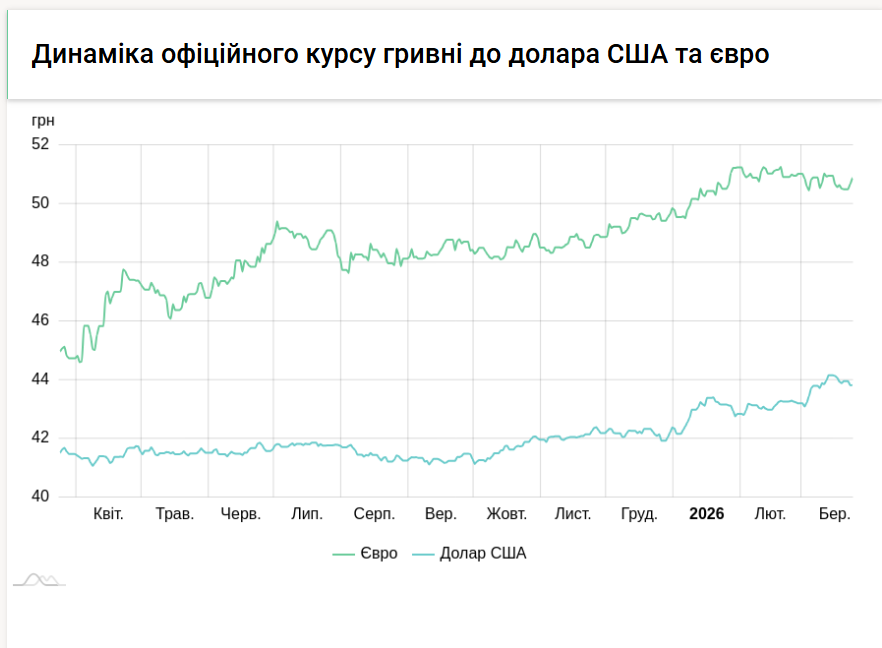

За таких умов основним інструментом підтримання відносної фінансової стабільності є не облікова ставка, а валютні інтервенції НБУ: за підсумками 2025 року, чистий продаж валюти становив 36,2 млрд дол., перевищивши обсяги 2024-го на 4% ( див. рис. 1 ).

Ресурс для здійснення такої політики НБУ отримує за рахунок зовнішньої допомоги, обсяг якої 2025 року сягнув 52,4 млрд дол., а з початку повномасштабної війни — 173 млрд дол. (станом на початок березня 2026-го). Три чверті від цієї суми Нацбанк продав на валютному ринку.

Підтримання 2025 року відносної стабільності обмінного курсу гривні щодо долара було загалом логічним з огляду на знецінення останнього відносно інших резервних валют. Проте прискорення девальвації гривні на початку 2026-го відбулося без чіткого пояснення його причин, що спричинило погіршення девальваційних очікувань.

Слід мати на увазі, що обмінний курс є таким, яким його хоче бачити Нацбанк. Тому виглядає дуже непереконливо, коли НБУ обґрунтовує своє рішення щодо облікової ставки підвищенням волатильності на валютному ринку. Це вкотре ставить під сумнів доцільність переходу 2023 року до режиму керованої гнучкості обмінного курсу в умовах величезного дефіциту іноземної валюти на ринку.

Відсоткова політика НБУ залишається наджорсткою. Рік тому облікову ставку було поетапно підвищено з 13,0 до 15,5%, і на такому високому рівні вона зберігалася до кінця 2025-го. Зниження облікової ставки наприкінці січня 2026 року на 0,5% було суто символічним і не змінило ступеня жорсткості монетарних умов з огляду на зниження темпів інфляції.

Натомість останнє рішення Нацбанку залишити ставку незмінною на рівні 15% — цілком очікуване на тлі ситуації з паливом — яскраво підсвічує проблему її надмірно високого абсолютного рівня.

Промовистим доказом надмірної жорсткості відсоткової політики НБУ є те, що в окремі місяці 2025 року ставки за кредитами бізнесу були нижчими, ніж облікова ставка, яка відповідає ставці за депозитними сертифікатами овернайт і мала б бути найнижчою серед усіх ставок грошового ринку.

Водночас той факт, що дохідність ОВДП (активу з найменшим ризиком) часто була вищою, ніж ставки за кредитами бізнесу, свідчить про абсолютну розладнаність відсоткової політики, яка призводить до невиправданих витрат бюджету на обслуговування державного боргу.

Яскравою ілюстрацією цієї розладнаності 2025 року була чергова зміна операційного дизайну відсоткової політики, коли НБУ збільшив спред між обліковою ставкою та ставкою за тримісячними депозитними сертифікатами ( див. рис. 2 ).

Ставки за депозитами фізичних осіб практично не реагують на зміни облікової ставки, що є ознакою недієвості політики забезпечення привабливості гривневих активів з погляду впливу на інфляцію.

Натомість така політика в умовах різкого збільшення обсягу ліквідності банків призвела до значних витрат НБУ за депозитними сертифікатами, які 2025 року становили близько 82 млрд грн. З початку великої війни до моменту написання цього тексту в березні 2026-го зазначені витрати перевищили 310 млрд грн.

Враховуючи витрати НБУ за депозитними сертифікатами, відсотки за державними облігаціями та компенсацію ставок у межах державних програм підтримки кредитування банківський сектор лише за 2025 рік отримав від держави понад 200 млрд грн, що фактично означає його дотування з бюджету. Така практика є неприйнятною, особливо в умовах війни.

Зазначені наслідки політики забезпечення привабливості гривневих активів знайшли відображення в отриманні банками надприбутків: за підсумками 2025 року чистий прибуток сягнув рекордних 126,8 млрд грн ( див. рис. 3 ).

При цьому Нацбанк виступав категорично проти оподаткування прибутку банків 2026 року за ставкою 50%, що вкотре доводить його неспроможність керуватися загальнодержавними інтересами.

Однак що ж відбувається з кредитуванням? Що дає змогу Нацбанку через усі можливі інформаційні ресурси транслювати тезу про кредитну експансію?

НБУ наполягає, що для коректної оцінки стану кредитування необхідно аналізувати динаміку чистих кредитів, а не валових, які включають непрацюючі кредити. Не будемо з цим сперечатися.

Отже, згідно з даними НБУ, чисті кредити суб’єктам господарювання 2025 року зросли на 31,6%, до 774,3 млрд грн, що безумовно є відчутним прогресом порівняно з попередніми роками. Проте номінальний обсяг чистих кредитів бізнесу лише 2025-го досягнув рівня 2013 року, коли обмінний курс гривні становив 7,99 грн/дол.

Нескладно підрахувати, що в доларовому еквіваленті обсяг чистих кредитів корпораціям на кінець 2025 року залишався більш як учетверо меншим порівняно з кінцем 2013 року (18,3 млрд дол. проти 81,1 млрд).

Тобто високий темп зростання чистих кредитів банків 2025 року значною мірою пояснюється низькою базою порівняння: рівень проникнення кредитів в економіку, попри деяке зростання торік, залишається найнижчим у світі серед країн, що розвиваються, і більш як у чотири рази відстає від показника 2014 року ( див. рис. 4 ).

Крім того, зростання 2025 року, принаймні частково, було забезпечене в ручному режимі за рахунок кредитування державними банками підприємств оборонно-промислового комплексу. Також слід враховувати, що в портфелі чистих кредитів бізнесу близько 30% припадає на кредити, надані в межах програми «5–7–9».

Оцінюючи динаміку кредитування, необхідно взяти до уваги і той факт, що списання непрацюючих кредитів у грудні призвело до абсолютного скорочення загального обсягу кредитів за підсумками всього 2025 року. Цей факт уже сам по собі не дає можливості оптимістично оцінювати ситуацію з кредитуванням.

Намагання НБУ поєднати амбітну мету кредитної експансії з політикою забезпечення привабливості гривневих активів (яка передбачає підтримання високих відсоткових ставок), по суті, суперечить законам макроекономіки. Реалізувати такий намір можна лише за активної участі держави, яка за рахунок бюджетних коштів здешевлюватиме для позичальників вартість кредитів.

Попри небажання НБУ визнавати деструктивний вплив жорсткої монетарної політики на кредитну активність, економічна наука стверджує, що високі відсоткові ставки пригнічують кредитування та розвиток економіки.

Враховуючи все вищевикладене, вважаємо, що для усунення диспропорцій у сфері монетарної політики Національному банку доцільно:

- нормалізувати операційний дизайн монетарної політики, відв’язавши ставку за депозитними сертифікатами овернайт від облікової ставки;

- знизити облікову ставку до рівня, що відповідає прогнозу інфляції (тобто фактично вдвічі порівняно з поточним рівнем);

- припинити розміщувати тримісячні депозитні сертифікати, які створюють безпосередню конкуренцію короткостроковим ОВДП;

- запровадити цільові інструменти стимулювання кредитної активності банків для підтримки реального сектора економіки;

- провадити виважену інформаційну політику, спрямовану на зниження інфляційних і девальваційних очікувань.

Реалізація запропонованих заходів дозволить створити умови для розширення ринкового кредитування, прискорення темпів відновлення економіки (не створюючи при цьому помітних інфляційних ризиків), зменшення витрат бюджету на обслуговування державного боргу та утримання боргової стійкості в довгостроковій перспективі.

Джерело: zn.ua (Економіка)

Джерело: zn.ua (Економіка)

Новини рубріки

Нафта знову дорожчає: Іран заперечив переговори з США про мир

24 березня 2026 р. 10:19

Курси долара та євро на 24 березня

24 березня 2026 р. 10:16