вологість:

тиск:

вітер:

Оновлений модельний ряд

15 травня 2026 р. 07:36

15 травня 2026 р. 07:36

Автовласники дедалі частіше обирають страхування з покриттям воєнних загроз та доступні програми економкласу, а страховики розширюють лінійку продуктів і вдосконалюють дистанційне врегулювання.

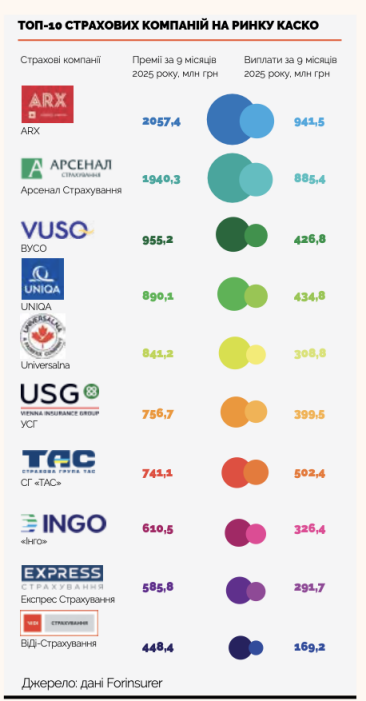

Автомобільне страхування (КАСКО) залишається однією з головних рушійних сил страхового ринку. За даними НБУ, за 9 місяців 2025 року страховики наростили збір премій КАСКО на 20%. За попередніми оцінками, зростання цього сегмента страхового ринку за 2025 рік становило 20-25%.

Така динаміка зумовлена не лише інфляційною складовою. Дійсно, мало місце подорожчання автомобілів, запчастин до них та зростання вартості ремонтних робіт. Втім свою роль зіграв і попит від страхувальників, що поступово відновлюється.

Найбільший інтерес автовласники виявляють до продуктів, які забезпечують захист від воєнних ризиків, а також до програм бюджетного сегменту, які хоч і містять певні обмеження, як-от фіксована страхова сума, високі франшизи тощо, але при цьому мають привабливу вартість, яка може відрізнятися від повного КАСКО в 1,5-2 рази.

Страховики досить швидко вловили ці тренди і за останній рік суттєво розширили та оновили лінійку страхових продуктів.

Базова комплектація

Якірною програмою автострахування у всіх страховиків, як і раніше, є повне КАСКО. Воно охоплює найширший перелік ризиків та забезпечує максимальне покриття транспортного засобу.

За купівлі такого поліса авто захищено від пошкоджень внаслідок ДТП та інших непередбачених ситуацій (падіння/попадання сторонніх предметів), стихійних лих, протиправних дій третіх осіб та від викрадення. Франшиза буде мінімальною, на рівні 0,5-1%, або взагалі "нульовою".

Додатково страхова компанія буде готова здійснювати виплати за будь-якою кількістю випадків протягом дії договору без перегляду (зменшення) страхової суми. Крім цього, страхувальник зможе отримати компенсацію за пошкодження дрібних деталей (насамперед скляних елементів) необмежену кількість разів і без довідок ві компетентних органів (поліції).

Ще одна перевага повного КАСКО — розширений асистанс, у межах якого страховик сплатить евакуацію з місця ДТП (приблизно 4000-5000 грн), надасть замінний автомобіль на час ремонту застрахованого транспортного засобу, забезпечить підвезення палива, екстрене відкриття замків або заміну проколотого колеса.

Врегулювання збитків організовано максимально зручно та майже повністю переведене у дистанційний формат. По-перше, працівники страхової компанії у режимі 24/7 проконсультують з будь-яких питань, що стосуються оформлення страхових випадків. По-друге, з місця ДТП автомобіль одразу вирушає на СТО, і страховик самостійно контролює весь процес його ремонту. По-третє, не доведеться витрачати час і нерви на збирання необхідних документів та іншу тяганину, все це візьме на себе страхова компанія.

Зрозуміло, за такий сервіс доводиться платити, і чимало. Страховий тариф за програмами повного КАСКО може сягати 10-20% суми покриття (ринкової ціни авто). Середній тариф становить 4-6 %. Тож за вартості автомобіля в 1 млн грн за поліс потрібно буде заплатити 40-60 тис. грн.

Економія не на шкоду якості

Звичайно, є значно бюджетніші варіанти страхування автомобіля. Серед найбільш популярних — КАСКО зі зменшеним покриттям, яке у багатьох компаній має назву міні-КАСКО або КАСКО-економ. Особливість у тому, що виплата за такою програмою лімітована фіксованою сумою у розмірі 200-300 тис. грн.

Тобто, хоч би яким був збиток, страхувальник отримає не більше обумовленої суми. Покриття теж може бути обмежене двома-трьома ключовими ризиками: ДТП, викрадення та стихійні лиха.

Звісно, буде присутня франшиза і, ймовірно, досить суттєва — на рівні 5-10% (умовна) або у розмірі 3-5 тис. грн (абсолютна). Тому частину збитку однозначно доведеться компенсувати зі своєї кишені. Але ці недоліки компенсуються нижчою вартістю, яка становить від 1,5% до 8% суми покриття, у середньому 2-3%, або 4-9 тис. грн. Крім того, такий поліс зазвичай можна оформити онлайн та навіть без огляду автомобіля, що досить зручно.

Також варіацією урізаного КАСКО є програми, сконструйовані за принципом 50/50. Клієнт під час укладення договору платить половину страхової премії, а решту лише за настання страхового випадку. За їзди без аварій поліс обійдеться вдвічі дешевше. Причому такі програми зазвичай не усічені за страховою сумою і набором ризиків, та й франшизу за бажання можна встановити суто символічну, на рівні 0,5-1%. Тож можна сказати, що КАСКО 50/50 — це, по суті, повне КАСКО, але для впевнених у собі досвідчених водіїв.

Тариф становить від 1% до 16%, у середньому 5-7%. Якщо авто оцінено в 1 млн грн, то страховий платіж буде у розмірі 50-70 тис. грн. Але насправді автовласник заплатить вдвічі менше — 25-35 тис. грн, якщо він за час дії договору не заявить про жодний страховий випадок і не звернеться до страховика по виплату.

Формула ринкового зростання у КАСКО — це поєднання якісного врегулювання та мультиканальної моделі продажів. Умови покриття на ринку майже не відрізняються, тому вирішальним для клієнтів стає процес виплат: швидкість, прозорість розрахунків і комфортна комунікація зі страховиком без зайвої бюрократії. Клієнти прагнуть, щоб до них ставилися чесно: виплати мають бути оперативними та здійснюватись у повному обсязі. Другий компонент — розгалужена система продажів. Автосалони, банки, лізингові компанії, брокери, агенти, онлайн-канали, прямі продажі — страховик має забезпечити максимальну кількість точок дотику з клієнтом. Найбільшим попитом продовжує користуватися класичне повне КАСКО, яке покриває повну ринкову вартість авто — саме таке покриття обирає абсолютна більшість наших клієнтів. Продукти з обмеженим покриттям користуються значно меншим попитом: частка таких продуктів у нашому портфелі КАСКО протягом останніх років не змінюється й залишається невеликою. Водночас КАСКО з покриттям воєнних ризиків на повну вартість авто поступово набирає популярності: за продуктом "Патронус" у 2025 році ми застрахували вдвічі більше транспортних засобів, ніж у 2024-му. Однак порівняно з повним КАСКО частка цього продукту в портфелі все одно залишається невеликою: коли обстрілів тривалий час немає, багатьом здається, що страхуватися від воєнних ризиків не потрібно.

Апгрейд воєнного часу

Безперечно, однією з найважливіших тенденцій ринку останніх років стало поширення страхування воєнних ризиків на програми автострахування. Йдеться як про окремі програми, так і про опції у межах інших продуктів КАСКО. Варто наголосити, що після повномасштабного вторгнення страховиків, які мали подібні пропозиції, можна було перерахувати на пальцях однієї руки.

Нині страхування авто від воєнних ризиків є у продуктовій лінійці більшості компаній. Загальна спільна риса таких продуктів — можливість застрахувати автомобіль віком до 5-10 років, якщо він перебуває поза зоною бойових дій, а саме не ближче 50-100 км від лінії фронту. Серед загроз, що покриваються, — попадання ракет і безпілотних літальних апаратів, зокрема їхніх уламків, засобів протиповітряної/протиракетної оборони, літальних бойових припасів за винятком стрілецької зброї, ядерної зброї, гранат, ствольної артилерії. Страхова сума не перевищує 3-5 млн грн. Тому повне знищення дорогого автомобіля дроном або ракетою такий поліс не покриє. Також практично завжди є франшиза, яка може досягати 20% страхової суми, і від неї відмовитися неможливо.

Середній тариф при страхуванні авто від воєнних ризиків становить 1-3%. Отже, страховий платіж може досягати 30-90 тис. грн. Втім є альтернатива: підібрати програму, в якій захист від воєнних ризиків є додатковою опцією. Покриття у такому разі може бути трохи менше: наприклад, при настанні страхового випадку, пов’язаного з воєнною загрозою, виплата становитиме не більш ніж 0,5-1 млн грн, або 10-20% вартості авто.

Натомість і доплатити за таку опцію доведеться лише 5-10 тис. грн. На додаток до цього страхувальник зможе користуватися іншими перевагами своєї основної програми КАСКО — асистансом та дистанційним врегулюванням.

На ринку КАСКО важливими є не лише умови страхового покриття, а й те, як страхова компанія супроводжує клієнта після настання страхової події. Для автовласника принципово, щоб процес врегулювання був зрозумілим і дозволяв максимально зекономити час та зусилля. Саме тому в СК "Експрес Страхування" ми робимо акцент на комплексному супроводі клієнта під час врегулювання. Такий підхід дозволяє клієнту не витрачати час на організаційні питання після страхової події, адже страхова компанія бере на себе координацію всіх етапів до повного відновлення автомобіля.

Джерело: delo.ua (Фінанси)

Джерело: delo.ua (Фінанси)

Новини рубріки

Які міста в Польщі найбільш безпечні щодо ймовірних загроз

18 травня 2026 р. 17:50

День фінансів: як змінювалася пенсійна система та ціна проїзду на транспорті в Києві

18 травня 2026 р. 17:50

Ощадбанк заявив про скасування в Угорщині незаконних рішень щодо його працівників

18 травня 2026 р. 17:50