вологість:

тиск:

вітер:

Світові банки профінансували викопне паливо на 8,7 трлн дол. — деталі

01 липня 2026 р. 18:36

01 липня 2026 р. 18:36

- BNP Paribas скоротив угоди з викопним паливом на 28%;

- UBS — на 36%;

- La Caixa — на 34%.

- Standard Chartered збільшив фінансування викопного палива на 28%,

- Deutsche Bank — на 20%,

- HSBC — на 16%.

Зв’язок з вартістю життя

ЄС скорочує безмитні квоти на сталь для близьких торговельних партнерів на 33%

Партнерська Sense Bank запустив Sense PayLink для бізнесу: швидкий прийом оплат через соцмережі

У Польщі запровадили нові правила для орендодавців — норми і штрафи

З 1 липня в Польщі подорожчає пальне

SpaceX збудує власний газопровід у Техасі для запусків ракет Starship

Японія у п’ять разів підвищує вартість віз

Джерело: finance.ua

Джерело: finance.ua

Новини рубріки

Укренерго не прогнозує відключень у четвер

01 липня 2026 р. 19:02

Україна найближчими днями відкриє експорт озброєнь - Федоров

01 липня 2026 р. 19:02

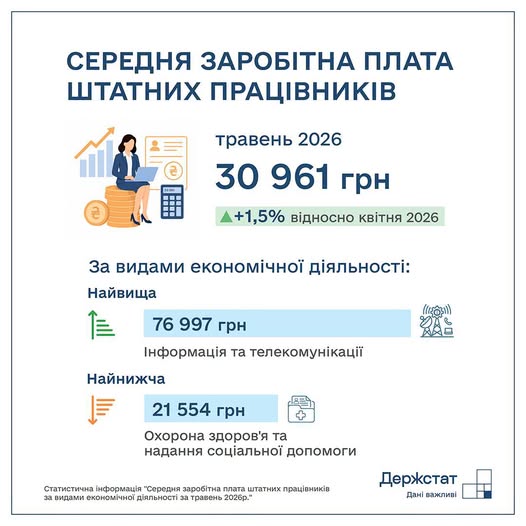

Середня зарплата зросла на 1,5% - Держстат назвав нові дані

01 липня 2026 р. 19:02